Для многих людей очень важен вопрос, связанный с приумножением имеющегося капитала. Некоторые люди вообще не стремятся получить дополнительный доход, но есть и такие, кто твёрдо знает, что необходимо сделать, чтобы получить неплохую прибыль.

Деньги появились в жизни людей очень давно, причём довольно быстро приняли форму металлических монет. Бумажные аналоги увидели свет намного позже, так как в то время сам металл представлял собой определённую ценность и номинация монеты была примерно равна цене этого металла. Большинство монет изготавливали из драгоценных металлов, что спустя многие века прочно закрепило понятие «золотой стандарт». Причём этот стандарт так крепко вошёл в жизнь человека, что он не утратил актуальность вплоть до начала 1970-х.

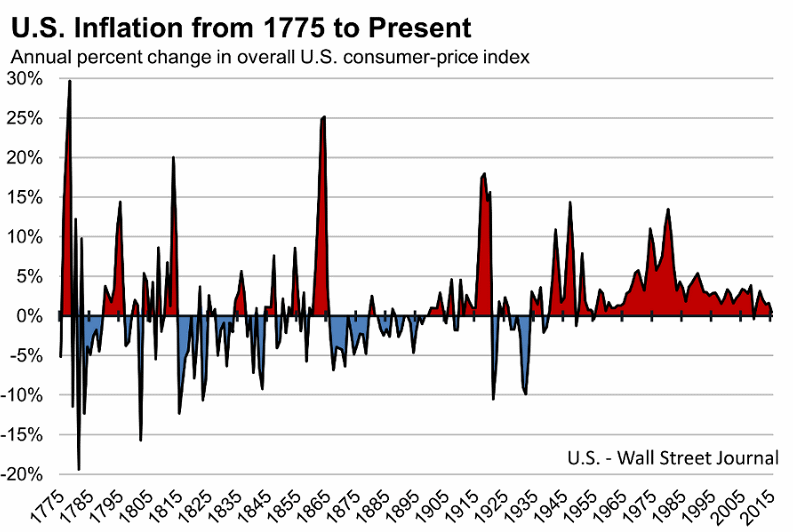

Во времена средневековья и почти до середины 20 века стоимость денег носила волнообразный характер – наблюдалась то резкая инфляция, то дефляция. Это легко объяснимо, так как обилие войн в указанное время негативно отражалось на покупательской способности людей, а в мирное время ситуация менялась в обратную сторону. Двадцатый век не является исключением и это можно легко проверить, если посмотреть на курс немецкой марки в начале 20-х и середине 40-х годов. Несмотря на кажущуюся хаотичность, стоимость денег менялась в обе стороны, что свидетельствовало об определённом постоянстве этого платежного инструмента.

Изменения пришли из США, когда Великая Депрессия, разразившаяся в 30-е годы, привела к временному упразднению золотого стандарта. Более того, правительство вынудило население сдать все свои золотые запасы. Становилась всё более очевидной ошибочность привязки стоимости денег к золоту — выходило, что такая привязка совершенно не защищает экономику страны от финансового кризиса. Кроме того, привязка к золоту сдерживала экономическое развитие — так что после описанных выше событий начинается постепенное обесценивание доллара. В 1973 году было принято решение окончательно отказаться от золотого стандарта, что привело к созданию системы обмена валюты. При этом стоимость валюты напрямую зависела от имеющегося спроса и предложения. Иными словами, вся торговля ушла из небольшого коридора имеющегося обменного курса, что ранее было нормой – доллар был твердо привязан к золоту, а остальные валюты – к доллару.

Изменения в американской экономике показали обоснованность принятого решения. После 30-х годов наблюдался постоянный рост вплоть до 70-х годов, когда вновь разразился кризис, преодоленный к началу 80-х. Те инвесторы, которые сделали ставку на долгосрочное удерживание акций, смогли заработать на них огромные состояния. Более того, материальная обеспеченность американцев в 21 веке ни идёт ни в какое сравнение с показателями столетней давности. Нельзя упустить тот момент, что финансовые активы этой страны составляют четверть мирового ВВП, а капитализация американского рынка – более 50%.

А вот сделавшие ставку на доллар как наличность прогорели. Даже в развитых странах с небольшой инфляцией деньги со временем сильно падают в стоимости – в США за последние 80 лет доллар потерял 95%. Иначе говоря, что в 40-х годах стоило примерно 5 центов, сегодня оценивается в доллар. Имея машину времени и доллары старого образца, можно было бы стать богачом сразу по прибытию в 40-е. Если брать для рассмотрения Россию, в которой инфляция в разы превышает показатели в США, то за первые 16 лет 21 века произошёл обвал рубля в 6 раз, что стало результатом потери свыше 80% стоимости.

Деньги – не ценность. Нужно инвестировать

Итак, становится ясно, что деньги должны «крутиться», иначе высока вероятность, что инфляция съест большую их часть. Люди начинают искать различные способы приумножения капитала, начинают спрашивать знакомых, внимательно изучают интернет в надежде найти самый доходный вариант. Большинство осторожных людей склоняются к банковскому вкладу в крупной финансовой организации. Но тут проявляется проблема иного рода – использование этого инструмента не позволит сколотить капитал. Покрыть инфляционные издержки может он и сможет, но не более того.

Чтобы получить такую доходность, которая позволит не только сравняться с уровнем инфляции, но и опередить её, необходимо искать другие финансовые инструменты. Однако нужно учитывать, что с увеличением доходности неминуем рост риска. Иначе говоря, при таком способе инвестирования неминуемо будет возникать периоды уменьшение капитала.

Как выбрать идеальный инвестиционный инструмент? К сожалению, на этот вопрос нет ответа. Конечно, через 10 лет может оказаться, что акции бразильских рудокопов выдали потрясающую доходность. Инвестировавший в них прослывет инвестиционным гуру — но на деле это как знать комбинацию другого игрока в покер. В 2017 году некоторые заработали на биткоин, основанному на технологии блокчейн — но реально это был непредсказуемый спекулятивный рост. Гаданию и даже интуиции, подкрепленной финансовыми знаниями, не место на рынке – многочисленные книги свидетельствуют о том, что они не работают и еще никому не удалось предсказать финансовый кризис дважды. Поэтому грубо говоря – нужно брать всего понемногу, полагаясь на исторические показатели и текущую ситуацию. Но не переоценивать свои выводы и способность предсказать удачный для купли-продажи момент.

Если рассматривать акции, то они в большей степени подвержены колебаниям, нежели надежные облигации, имеющие меньшую доходность. Так что нужно настроиться, что высокого уровня дохода при этом способе инвестирования вы уже не получите – это плата за относительное спокойствие. Так что перед инвестором стоит непростая задача – найти наиболее приемлемое для него сочетание, которое будет сопровождаться определённым уровнем риска. Ведь не секрет, что даже при очень сильном падении неминуем подъём — вопрос только в том, насколько быстро он произойдёт. Поэтому очень важно правильно сформировать инвестиционный портфель.

Согласно статистическим данным, наибольшую доходность приносит долгосрочное инвестирование. При этом происходит постепенное наращивание капитала, в ход подключаются сложные проценты. На акции при длительном сроке нахождения на рынке стоит отводить большую часть финансового портфеля. Спустя 15 лет сложные проценты начнут приносить плоды — и тогда в полной мере можно будет оценить все достоинства выбранного способа инвестирования. Чтобы исключить всяких дополнительных издержек следует свести к минимуму все операции, так как потребуется оплачивать комиссию.

Стоит понимать, что пассивные вложения не должны зависеть от везения, а это в первую очередь определяется грамотностью инвестора, выбирающего самый эффективный (для него!) способ. Если вы хотите инвестировать в российский рынок, то суммы в три десятка тысяч рублей будет достаточно. Для входа в иностранный рынок через зарубежного брокера сумма уже более значительна и колеблется от 4-5 тысяч долларов.

В интернете можно натолкнуться на инвестиционные проекты, позволяющие получить пассивный доход. Большая часть из которых представляет собой классическую пирамиду Понци. У таких компаний нет инвестиционного плана, они могут не иметь чёткой программы, за счёт чего планируют зарабатывать деньги, но у них есть одно общее – все обещают огромный процент за короткое время. Когда приток вкладчиков иссякает, компания исчезает с деньгами – и вернуть их законным путем нет никакой возможности.

Не желаете ошибиться? Откройте брокерский счёт в зарубежной компании. Портфельное инвестирование должно включать в себя: акции, облигации и фонды, связанные с недвижимостью. После покупки соответствующих фондов просто забудьте о них на десять лет и потом смотрите на результат такой инвестиции. Скорее всего фактическая доходность будет заметно выше, чем доходность депозита в банке.